Geldwäsche § Rechtslage, Straftatbestand & Strafmaß

- Lesezeit: 4 Minuten

- 40 Leser fanden diesen Artikel hilfreich.

Strafrechtinfo24 Redaktion

- 1. Ort in Suchfeld eingeben

- 2. Anwaltsprofile vergleichen

- 3. Anwalt auswählen

- 4. Unverbindliche Anfrage stellen

- Das Geldwäschegesetz (GwG) und § 261 des Strafgesetzbuches (StGB) bilden die gesetzliche Grundlage.

- Bei einer Geldwäsche soll die illegale Herkunft von Einnahmen verschleiert werden.

- Der Prozess umfasst drei Phasen: die Platzierungs-, die Verschleierungs- und die Integrationsphase.

- Das Strafverfahren kann durch verfahrensintegration und verfahrensunabhängige Finanzermittlungen erfolgen.

Rechtslage zur Geldwäsche

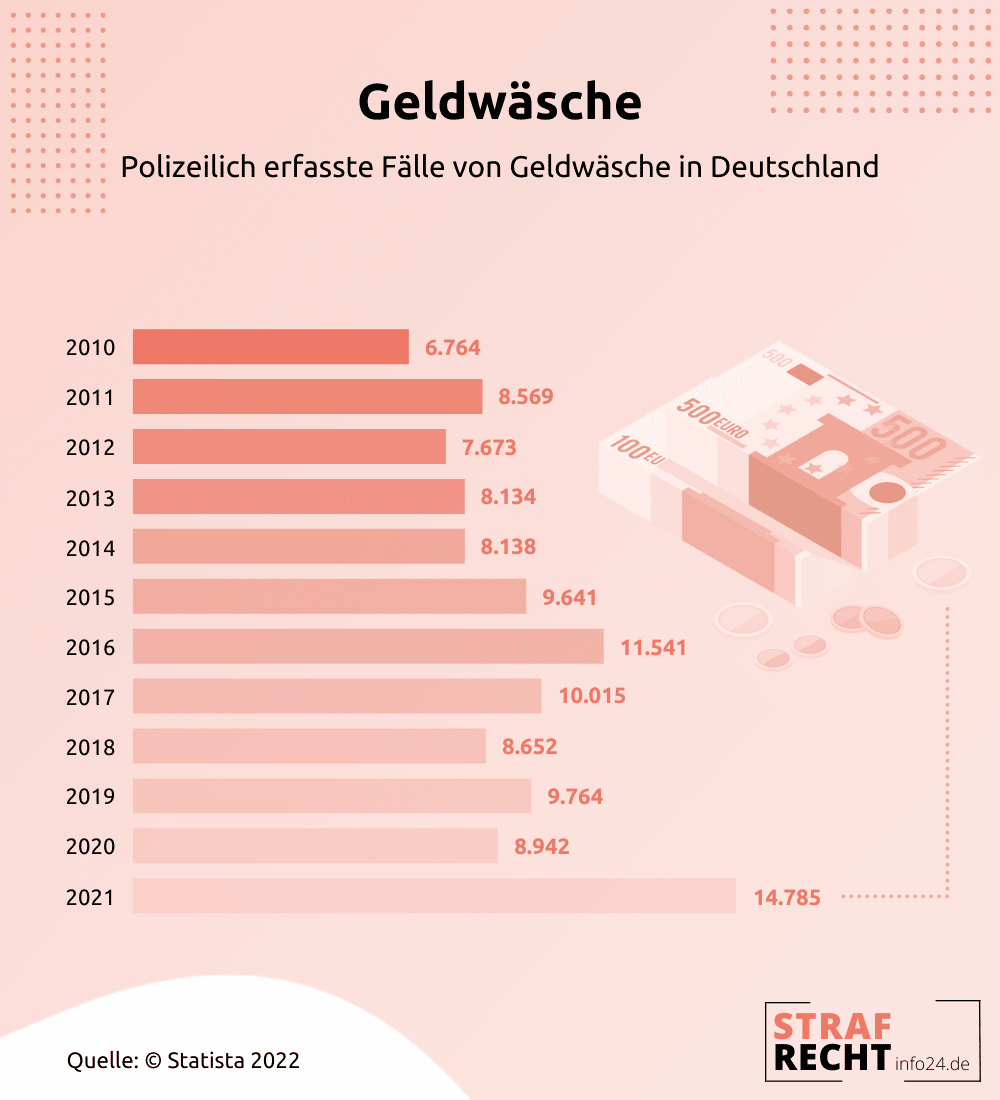

Geldwäsche bezeichnet eine Straftat, bei der sich Verbrecher an illegalen Einnahmen bereichern und diese vor dem Staat verstecken. Die Herkunft des Geldes muss dadurch ebenfalls verborgen werden. Die rechtliche Grundlage für die Bestrafung setzen § 261 des Strafgesetzbuches (StGB) sowie das sogenannte Geldwäschegesetz (GwG) fest. Damit der Tatbestand erfüllt ist, muss gemäß dem Strafgesetzbuch (StGB) ein aus einer rechtswidrigen Tat erworbener Gegenstand verborgen, umgetauscht, verbracht, übertragen, sich verschafft, verwahrt oder verwendet werden. Im Jahr 2021 gab es in Deutschland 14,785 Fälle von der Polizei erfasste Fälle von gewaschenem Geld, fast 6000 mehr als im Vorjahr.

{kind=link}

Das Geldwäschegesetz (GwG)

Das aktuelle Geldwäschegesetz (GwG) gibt es durch eine Anweisung der Europäischen Union seit Juni 2017. Das Ziel dieses Gesetzes ist nicht nur die Prävention und Bekämpfung von Geldwäsche, sondern auch von Terrorismusfinanzierung. Die Definition von Geldwäsche richtet sich auch nach § 261 des Strafgesetzbuches (StGB). Die Vorbeugung basiert auf gewissen rechtlichen Vorgaben, die die sogenannten “Verpflichteten” einhalten müssen.

Wer als “Verpflichteter” zählt wird durch § 2 des Geldwäschegesetzes (GwG) geregelt und umfasst unter anderem Personen und Unternehmen aus der Versicherungs- und Immobilienbranche, Güterhändler oder aber auch Wirtschaftsprüfer, Juristen sowie Veranstalter und Vermittler von Glücksspielen. Ebenfalls fallen folgende Berufsgruppen unter das Geldwäschegesetz (GwG):

- Autohändler

- Juweliere

- Uhrmacher

- Kunst- und Antiquitätenhändler

- Händler von Luxusgütern

Der Grund, wieso die zuletzt angeführten Tätigkeitsfelder Teil dieses Gesetzes sind, ist, dass sie vermehrt mit sehr hohen Bargeldbeträgen handeln und dadurch ein erhöhtes Risiko für Geldwäsche besteht. Die Pflichten dieser Berufsbezeichnungen stellen den größten Teil des Geldwäschegesetzes (GwG) dar und dienen dazu, dass die Unternehmer ihre Kunden und deren wissenschaftliches Interesse gut kennen.

Dementsprechend müssen Verpflichtende ein effektives Risikomanagement (Risikoanalyse und interne Sicherungsmaßnahmen) aufweisen können. Zusätzlich zu dieser Maßnahme müssen allgemeine Sorgfalts- sowie bestimmte Meldepflichten von den Verpflichtenden eingehalten werden. Damit diese gesetzlichen Richtlinien auch von den jeweiligen Unternehmen befolgt werden, kann die zuständige Aufsichtsbehörde unangekündigte Kontrollen durchführen.

Straftatbestand der Geldwäsche

Geldwäsche ist im Gegensatz zu manch anderen Straftaten keine Einzelhandlung, sondern ein strafrechtlich relevanter Prozess. Dieser beginnt mit der Straftat, die zu der Organisierten Kriminalität zu zählen ist, wie zum Beispiel der Drogen- und Waffenhandel, Prostitution, illegales Glücksspiel oder Korruption. Diese Delikte bringen den Straftätern große Geldsummen ein, welche sie im Anschluss “reinwaschen”, um die Herkunft zu verschleiern. Ziel der Straftat ist es hierbei, auf unterschiedlichsten Wegen die Nachverfolgbarkeit der Ursprünge des Geldes zu verschleiern. Der Vorgang für diese Kaschierung lässt sich grundsätzlich in folgende Phasen unterteilen:

- Platzierungsphase

- Verschleierung Phase

- Integrationsphase

Platzierungsphase

In der Platzierungsphase wird das illegal erworbene Geld meist durch Einzahlungen hoher Bargeldsummen bei Banken oder durch den Erwerb von Vermögensgegenständen (Structuring), wie beispielsweise Schmuck, Kunst oder Schiffe, in den legalen Wirtschaftskreislauf eingeschleust. Es werden jedoch nicht immer große Einzahlungen in Bar vorgenommen, es können auch viele kleinere Beträge (Smurfing) auf verschiedene Bankkonten übertragen werden. In dieser ersten Phase des Geldwäsche-Prozesses besteht ein erhöhtes Risiko, entdeckt zu werden, weshalb Präventionsmaßnahmen schon hier ansetzen.

Verschleierung Phase

Die Verschleierung Phase ist äußerst komplex und oft mit weltweiten Finanztransaktionen verbunden, damit das Geld nicht zu lange auf einem Konto bleibt. In diesem zweiten Abschnitt der Geldwäsche wollen die Kriminellen die nicht legale Herkunft des Geldes verschleiern. Das bedeutet, dass auch das Delikt, das für den Erwerb nötig war, vertuscht werden soll. Das Ziel der Verbrecher ist hierbei also die Verdunkelung der sogenannten “Papierspur”.

- erfahren

- kompetent

- zuverlässig

Integrationsphase

Im abschließenden Vorgang, der auch als “Integrationsphase” bezeichnet wird, holt sich der Täter das Geld aus einer vermeintlich legalen Quelle zurück. Die Intention dahinter ist, dass keine Aufmerksamkeit dabei erregt werden soll. Das erworbene Geld wird daraufhin über Reinvestitionen, zum Beispiel über den Kauf von Luxusgütern, wieder in den Wirtschaftskreislauf eingeschleust.

Anzeige und Strafverfahren

Wenn ein Verpflichteter vermutet, dass einer seiner Kunden Geld wäscht, muss er dies gemäß § 43 des Geldwäschegesetzes (GwG) auf der Stelle der Zentralstelle für Finanztransaktionen Untersuchungen mitteilen. Auch Führungskräfte eines Verpflichteten müssen ihren Verdacht auf Geldwäsche melden, wenn der Verpflichtete eine Zweigstelle in Deutschland hat und der Zusammenhang zu einer Tätigkeit in dieser Niederlassung gegeben ist.

Das Strafverfahren kann durch sogenannte Verfahrens- integrierte und verfahrensunabhängige Finanzermittlungen erfolgen. Bei Verfahren integrierten Finanzermittlungen sollen Vermögenswerte ausfindig gemacht werden, um den Prozess der Geldwäsche dadurch nachverfolgen zu können. Verfahrensunabhängige Finanzermittlungen werden ohne konkretes Verbrechen durchgeführt, um durch das Auswerten und der Eruierung von suspekten Geldtransaktionen eine mögliche Vortat gemäß § 261 des Strafgesetzbuches und die Ermittlung der Finanzströme aufzudecken.

Strafmaß für Geldwäsche

Geldwäsche wird gemäß § 261 des Strafgesetzbuches (StGB) mit einer Freiheitsstrafe bis zu fünf Jahren oder mit einer Geldstrafe geahndet. In besonders schweren Fällen erhöht sich das Strafmaß auf eine Freiheitsstrafe von sechs Monaten bis zu zehn Jahren. Dazu zählt die gewerbsmäßige Handlung des Täters oder die Mitgliedschaft zu einer Bande, die durchgehend Geld wäscht. Wenn jemand einen illegal abstammenden Gegenstand verbirgt, umtauscht, überträgt, verbringt, sich verschafft, verwahrt oder verwendet, und dabei leichtfertig die Geldwäsche nicht erkennt, droht ihm eine Freiheitsstrafe bis zu zwei Jahren. Nicht bestraft wird hingegen, wer:

- die Tat freiwillig anzeigt oder die Anzeige veranlasst, solange die Tat zu diesem Zeitpunkt noch nicht beziehungsweise zum Teil entdeckt wurde und ihm das nicht bewusst ist

- die gesetzliche Sicherstellung des Gegenstandes bewirkt

So unterstützt Sie ein Anwalt für Strafrecht

Wenn Sie einen Beruf ausüben oder ausüben wollen, der den Regelungen des Geldwäschegesetzes (GwG) obliegt, sollten Sie sich von einem Anwalt über ihre Verpflichtungen aufklären lassen, da diese einen Laien schnell überfordern würde. Dadurch minimieren Sie das Risiko für ein Strafverfahren wegen Unterlassung Ihrer gesetzlichen Pflichten erheblich. Auch wenn Sie selbst unter Verdacht stehen, Geldwäsche (leichtfertig) betrieben oder zumindest Beihilfe zu dieser geleistet haben, ist eine juristische Beratung unerlässlich.

Finden Sie in unserer Anwaltssuche den passenden Anwalt

Finden Sie weitere Ratgeber zu strafbaren Handlungen

Finden Sie in unserer Anwaltssuche den passenden Anwalt

- PDF Download

FAQ: Geldwäsche

Wird in Deutschland ein Verdächtiger für das Begehen einer Straftat ermittelt, so wird bei ausreichender Beweislage das Strafverfahren eingeleitet und die rechtliche Klärung der Straftat eingeleitet. Im folgenden [...]

In den letzten Jahren hat das Wirtschaftsstrafrecht weiter an Bedeutung gewonnen. Mittlerweile interessiert sich nicht mehr nur die Fachwelt für wirtschaftsstrafrechtliche Delikte, sondern auch die breite Bevölkerung [...]

In der Regel freuen sich Verurteilte, wenn sie „mit einer Bewährungsstrafe davonkommen“. Auch in den Medien und im Fernsehen hört und liest man immer wieder von einer Strafe, die auf Bewährung ausgesetzt wird. [...]

Im deutschen Strafrecht stellt die Freiheitsstrafe das höchstmögliche Strafmaß dar. Sie ist somit eines von mehreren Möglichkeiten, Tatbestände im Sinne des Strafgesetzbuchs (StGB) zu bestrafen. Im nun folgenden [...]

Wer schuldhaft Unrecht begeht, wird dafür bestraft, und zwar so, wie es im Strafrecht vorgesehen ist. Das Strafrecht ist dabei ein selbstständiger Teil des öffentlichen Rechts und regelt die Art und Höhe der Strafen [...]

Grundsätzlich gilt in einem strafrechtlichen Verfahren die sogenannte Anwaltspflicht, immer dann, wenn ein Angeklagter sich keinen Strafverteidiger leisten kann, wird ihm ein Pflichtverteidiger beigestellt. Im nun [...]